📊 この記事の結論

✅ 審査通過の目安

年収400万円前後・安定収入(正社員・個人事業主)で十分に通過圏内

🔗 [「通るライン」と「使いこなせるライン」の違いを見る]

✅ アメックス独自の審査基準

過去の履歴より「現在の支払い能力」を重視 ― 決算資料から見える設計思想

🔗 [国内カードとアメックスの「審査基準の違い」を見る]

✅ 審査落ちの最大リスク

直近の支払い遅延と多重申込(CICに申込情報が6ヶ月記録されるため)

🔗 [申込前に確認!「審査落ちリスク診断(5項目)」を見る]

※本記事の根拠:アメックス米国本社IR資料/割賦販売法・CICの法制度/総務省「家計調査」+公認会計士としての実務知見

Q1. 過去6ヶ月以内のクレジットカード申込件数は?

Q2. 過去2年以内に、クレカやローンで61日以上の支払い遅延は?

Q3. 現在の「リボ払い・キャッシング」の残高は?

Q4. 携帯電話(スマホ端末)の分割払いの遅れは?

※本診断はCIC等の信用情報機関の一般的な開示基準および財務的知見に基づく目安であり、審査通過を確約するものではありません。

最もお得な入会手順を先に確認したい方へ

当サイトでは、公式サイト経由よりも【+20,000pt(最大125,000pt)】多く獲得できる入会手順をご案内しています。

[公式サイトよりお得な入会手順はこちら]

委員長

委員長ゴールドプリファードは豊富な特典とお得な入会キャンペーンで人気のカードだけど、アメックスの審査は一般的に厳しいのかしら?

えび

えびボクみたいな普通の会社員や、専業主婦じゃムリなのかな〜? 審査に通るための『本当の年収目安』が知りたいよね。

にぼし

にぼし実はアメックスは、国内のカード会社とは違って『現在の支払い能力』や『世帯年収』を柔軟に評価してくれるんだ。

公認会計士の視点から落ちる原因と通過ラインについて解説するね!

アメックス・ゴールドプリファードカードの審査基準

公開されている「申し込み条件」と非公開の「審査基準」

アメックス・ゴールド・プリファードの場合、公式サイトで明確に求められている最低限の「申し込み条件」は以下の通りです。

まずはこの要件を満たしているかどうかご確認ください。

- 年齢:満20歳以上であること

- 職業:定職(安定した収入)があること

- 不可:パート・アルバイトの方のお申し込み

つまり、この最低条件を満たしていなければ審査は開始されません。

SNS等で「学生やアルバイトでも通った」といった匿名の噂が散見されますが、学生・アルバイトの方の通過報告は、家族カードでの保有など本人審査を経ていないケースが大半です。

一方で、具体的な年収額や職業の規模といった「審査基準(どこからが合格か)」については、公式サイトでは一切明示されていません。

一般的に、カード会社は以下の3つの要素(属性情報と信用情報)を総合的にスコアリングして合否を判定します。

これらはあくまで「一般的なクレジットカードの審査項目」です。

ここから一歩踏み込み、ゴールドプリファードの「損益分岐点」という実利の観点から、本当に必要な実質的年収について独自に分析します。

一般的な審査通過の目安として「年収400万円台」が想定される根拠

えび年収400万円台からが目安なんだね。でも、年会費が約4万円もするし、ボクの給料だけで元が取れるのかなぁ…?

公認会計士の視点から、その根拠を以下の2点に集約しました。

① 年会費負担と可処分所得のバランス

アメックス・ゴールド・プリファードの年会費は39,600円(税込)です。

一般的なゴールドカード(年会費1万円程度)の約4倍に設定されています。

与信審査では、単に「年収があるか」だけでなく、生活費や住居費を差し引いた「支払余力」が重視されます。

年会費約4万円を無理なく維持し、かつカード決済を継続的に行える経済的背景として、日本の平均年収(400万円台)が一つの基準点となっていると推察されます。

② 他社のプレミアムカード(ゴールド〜プラチナ級)との整合性

昨今、多くのカード会社で審査基準の緩和が進んでいますが、それでも「上位クラス」のカードにおいて年収400万円は一つの壁とされています。

アメックス・ゴールドプリファードは、金属製カードの採用や高級ホテルの宿泊特典など、実質的には他社のプラチナカードに近いサービス水準です。

そのため、一般的な一般カードや格安ゴールドカードよりも一段高い「年収400万円以上」という属性が、審査におけるプラス評価の境界線になっている可能性が高いと言えます。

公式には非公開ですが、クレジットカード業界の慣例や本カードのスペックから逆算すると、審査通過の一つの目安は「年収400万円台」にあると考えられます。

公認会計士が分析:実質的な目安は「世帯年収500万円以上」

※2026年5月:実質的な必要年収のシミュレーションを追記しました。

審査を通過する一つの目安は上記の通り年収400万円台と考えられますが、公認会計士の視点で「このカードの特典を無理なく活用できるか(損益分岐点)」から逆算すると、実質的な推奨ラインは「世帯年収で500万円以上」になると分析しています。

なぜなら、本カードの大きな魅力である継続特典(高級ホテルの無料宿泊券)を獲得するには、「年間200万円(月額約16.6万円)」のカード決済が必要になるからです。

例えば、夫婦の生活費、日々のスーパーでの買い物、光熱費、通信費、さらには税金などを「家族カード(2枚まで無料)」を活用して一枚に集約します。

世帯年収500万円(手取り月額約32.5万円)のご家庭であれば、年間200万円という決済目標は、家計に負担をかけずに現実的に到達可能な範囲となります。

「審査に通るための目安(年収400万円台〜)」と、「カードの価値を最大限に引き出せる推奨ライン(世帯年収500万円〜)」は分けて考えておくのがおすすめです。

委員長なるほど、一般的な審査の仕組みはわかったわ。でも、アメックスって外資系だし、他のカード会社とは審査の基準が違うってよく聞くけど、実際どうなのかしら?

公認会計士が分析する「アメックス独自の審査傾向」

えびでも審査基準って非公開なんでしょ?結局わからないんじゃ…

にぼし非公開でも、決算書を読めば会社の考えは見えるんだ。

それが会計士の仕事だからね。

国内カード会社のように「金利(リボ等)で稼ぐ」モデルではなく、「たくさん決済させて手数料を得る」のがアメックスの儲け方です。そのため、審査システムは過去の細かい減点よりも、「現在、毎月どれだけ決済してくれるか(現在の支払い能力・将来性)」を最重視する設計になっています。

えび実はボク、今まで現金派でクレジットカードをあまり使ってこなかったんだよね。履歴(クレヒス)がないと不利って本当?

審査で重視されやすい項目の違い

| 評価項目 | 一般的な国内系カード(過去の実績・減点方式) | アメックス(現在の支払い能力・将来性) |

|---|---|---|

| 現在の年収・決済力 | 普通 | ✅ 最重要指標 |

| 過去のクレヒス(信用情報) | ❌ 厳格(少しの傷で否決) | ⚠️ 柔軟現状の収入次第でカバー可能なケースあり |

| 勤続年数の長さ | ✅ 重視される | ⚠️ 柔軟転職直後でも年収が高ければ有利 |

| 保有資産(預貯金・有価証券) | あまり考慮されない | ✅ プラス評価 |

| 若年層の将来性・ポテンシャル | あまり考慮されない | ✅ 大きなプラス評価 |

クレジットカードの審査において、日本のカード会社と外資系であるアメックスとでは重視するポイントや傾向に違いが見られます。

公認会計士の視点から、その違いを分析します。

過去の履歴より「現在の支払い能力」を重視

一般的な国内系カード会社は、過去の長い信用履歴(クレヒス)や勤続年数を重んじる「減点方式」の傾向があります。

一方でアメックスは、「現在の収入状況」と「これからの支払い能力」をフラットに評価する傾向があります。

そのため、以下のような方でも通過する事例が多く見受けられます。

- 転職直後・独立直後の方(現在、見込みを含め安定した収入があれば評価されやすい)

- 20代の若手社会人(将来の優良顧客としてのポテンシャルが評価される)

なぜアメックスは「柔軟な審査」ができるのか?

アメックスがこのような柔軟な入り口を設けている背景には、独自の強固なリスク管理システムがあります。

入会時の限度額を一律に高く設定するのではなく、AIによる「動的な限度額管理」を行い、利用状況に応じて枠を変動させます。また、高額決済の際には事前に口座へ振り込む「事前承認(デポジット)制度」を活用することで、未回収リスクを極限まで抑え込んでいます。

このシステムがあるからこそ、現在の支払い能力をベースにした審査が可能になっているのです。

委員長なるほど。過去の履歴にこだわる国内カードと違って、アメックスは今の稼ぐ力をフラットに評価してくれる外資系ならではの合理的な仕組みなのね。

審査落ちのリスクを高める「NG行動」

逆に、年収が高くても以下の状態にあると、機械審査で否決される確率が跳ね上がります。

- 直近での支払い遅延: スマホ端末代金の分割払いや、他社カードの引き落としエラーなど。

- 多重申し込み: 直近1ヶ月以内に複数のクレジットカードを立て続けに申し込んでいる状態(資金繰りに困っているとみなされるため)。

つまり、特別な職業や高年収であること以上に、「現在安定した収入があり、日常の支払いをクリーンに行っていること」が、アメックスゴールドプリファード審査通過の最大の鍵と言えます。

審査通過率を最大化させる!申し込み直前5つの「実践的アクション」

アメックスの審査傾向を踏まえた上で、実際に申し込みフォームを入力する際、少しでも可決の可能性を高めるための具体的なテクニックを5つご紹介します。

1. キャッシング枠は必ず「0円」で申し込む

貸金業法の総量規制(年収の1/3を超える貸付の禁止)の審査を意図的にスキップさせるためです。

キャッシング枠を希望すると、カード会社は立替払い(ショッピング)とは別の厳しい審査を強いられます。

審査のハードルを下げるため、ここは0円(不要)とするのが鉄則です。アメックス側から見ると貸金業法の別審査が不要になり、ショッピング与信だけの単純な判定で済みます。

2. 手取りではなく「総支給額」に副業収入等もすべて合算して申告する

申し込み画面の年収欄で、意外と多くの方がやってしまう「もったいないミス」が、税金などが引かれた後の「手取り額」を入力してしまうことです。

クレジットカードの審査における年収は、源泉徴収票に記載されている「支払金額(税引き前の総支給額)」を入力するのが正解です。

さらに、本業の給与以外に「副業収入」や「投資・不動産による収入」がある場合は、それらもすべて本人の年収として合算して申告することが認められています。

虚偽申告は絶対にNGですが、事実に基づくご自身の収入の「最大値」を正確に伝えることが、審査通過への第一歩です。

審査側が見たいのは「返済原資の最大値」であり、手取り申告は自ら評価を下げる行為です。

3. 申し込み直前の「うっかり未払い(スマホ代等)」を完全清算する

アメックスは現在の支払い能力を重視するため、直近の支払い遅延には非常にシビアです。

他社のクレジットカードはもちろんですが、盲点になりやすいのが「スマホ端末代金の分割払い」です。

もし現在、引き落とし口座の残高不足などで「うっかり遅延」しているものがあれば必ずすべて清算し、クリーンな状態にしてからアメックスに申し込んでください。

もし過去にクレジットカード等の「異動(いわゆるブラックリスト状態)」の記録がある場合、CICからその記録が消えるのは「その未払いを完全に完済(契約終了)した日から5年間」です。

延滞が発生した日から5年ではないため注意が必要です。

ご自身の正確な状況は、スマホから1,000円程度で即時開示できる「CICの信用情報開示」を行い、保有期限の欄を確認するのが最も確実です。

4. 他社カードを申し込んだ直後の場合は「最低3ヶ月」は期間を空ける

短期間に複数のクレジットカードやローンに申し込むと、審査に悪影響を与える可能性があります。

一度に多くの申し込みを行うと、返済能力に疑問を持たれることがあります。

まずは一つのカードに絞って申し込み、利用実績を積むことが大切です。

もし直近で別のクレジットカードを作ったばかりであれば、直近の新規発行が1枚なら3ヶ月以上、複数枚なら6ヶ月以上空けてからアメックスに申し込むことを推奨します。

信用情報機関(CICなど)には申し込み履歴が半年間残るため、少しでも審査落ちのリスク(資金繰りに困っていると見なされるリスク)を減らすための鉄則です。

新しいカードを申し込む際には、過去の利用実績をしっかりと確認し、必要に応じて古いカードを解約することも検討しましょう。

【筆者の実体験|公認会計士にぼしの申込時のクレヒス状況】

私がアメックス・ゴールドプリファードに申し込んだ時点での、個人の信用情報(クレヒス)の状態を公開します。

当時の私のクレヒスは、「約3ヶ月前に別のクレジットカードを1枚新規発行した状態」でした。

一般的に「短期間での複数枚の申し込みは審査に不利」とされますが、私のケースは「3ヶ月程度の期間を空けた上で、1枚程度の追加」というものです。

この条件下では、アメックスの自動審査(即時可決)にネガティブな影響は出ないことが、私の実例から確認できました。

※審査結果は個人の信用情報・年収・職業等を総合的に判断されるため、私の事例がそのまま当てはまるとは限りません。

ただし「3ヶ月空けて1枚追加」というレベルであれば、過度に心配する必要はないという1つの参考データとしてご活用ください。

5. 任意項目(固定電話や預貯金など)を極力埋めてスコアを底上げする

申し込み時には、年収や勤務先、住所などの情報を正確に記載することが求められます。

例えば、運転免許証や勤務先のホームページ等を手元で参照しながら、勤務先の電話番号や勤続年数などの詳細情報を正確に記載することが大事です。

また、申し込みフォームには、必須項目だけでなく「任意項目」が存在します。

情報を正確に書くことは大前提ですが、「書かなくてもいい項目をあえて書く」ことで信用力は上がる傾向にあります。

携帯電話だけでなく「固定電話」の番号を入れる、持ち家がある、預貯金や有価証券の状況を入力するなど、あなたという個人の「実態」をアメックス側に詳しく伝えることでスコアリング評価を少しでも上乗せしましょう。

空欄は審査側にとって「確認できない情報」であり、埋まった欄の数だけリスクが下がります。

アメックス独自の基準を踏まえ、ご自身も審査をクリアできそうだと自信を持てた方へ

初年度の年会費負担をしっかりとカバーできる、公式サイトよりもお得な申し込み手順をご案内しています。

[公式サイトよりお得な入会手順を確認する]

「審査落ち」を招く3つの致命的パターン

えび年収の条件はクリアしてそう!でも、他に『これやったら一発アウト』みたいな落とし穴はあるのかな…?

〜申込前にチェックすべき5つの項目〜

| リスク項目 | 危険度 | 改善目安 | 申込前の対処法(アクション) |

|---|---|---|---|

| ① 直近の支払い遅延携帯代や他社クレカ | ❌ 致命的 | 3〜6ヶ月 | まずは未払いを完済し、CIC(信用情報)に入金情報が反映されるのを待つ。 |

| ② 多重申し込み直近1ヶ月で3枚以上 | ⚠️ 高リスク | 半年間 | 新規申し込みをストップし、申込履歴が消える半年後まで待機する。 |

| ③ 継続収入の弱さ起業直後・パート等 | ⚠️ 高リスク | ー | 可能であれば「世帯年収」で申告。または預貯金などの「資産状況」を正確に入力する。 |

| ④ スーパーホワイト30代以上でクレヒスなし | ⚠️ 要注意 | 半年間 | 携帯電話端末の分割払いや、審査が柔軟な一般カードで少額決済を繰り返し実績を作る。 |

| ⑤ 他社総与信枠の過大使っていないカード多数 | ⚠️ 要注意 | 数日〜1ヶ月 | 年会費無料で全く使っていないクレカを解約し、他社の与信枠(キャッシング枠含む)を減らす。 |

クレジットカードの審査において、年収や勤務先が基準を満たしているように見えても、あっけなく審査に落ちてしまうケースがあります。

※よく「住宅ローンや奨学金の借り入れがあると審査に不利になるか?」という質問をいただきますが、割賦販売法が定める「支払可能見込額」の指定計算式において、住宅ローンや銀行の自動車ローン、奨学金は『クレジット債務』のマイナス要素からは法律上、除外されています。

日々の引き落としが正常であれば、これらの大きなローンがあること自体でクレジットカードの審査に落ちることはありませんのでご安心ください。

前項のアクションを行っても審査否決となる場合、財務・与信の観点から以下の3つの致命的なパターンに陥っている可能性が高いと言えます。

パターン1:「ストック(資産)」はあるが「フロー(継続収入)」がない

たとえ数億円の貯金や不動産(ストック資産)を持つ富裕層であっても、「無職(定職についていない)」の場合は審査で非常に不利になります。

ゴールドプリファードの与信審査では、現在の資産残高ではなく、毎月の利用額を確実に決済できる「毎月の安定した継続収入(キャッシュフロー)」を最も重要視するからです。

資産家であっても、安定した給与や事業収入の証明ができなければ、AIによるスコアリングで弾かれる可能性が高くなります。

パターン2:30代以上で信用情報が完全に白紙(スーパーホワイト)

「過去に一度もクレジットカードやローンを利用したことがない(借金がないから優秀)」という状態は、実は審査において大きなマイナス要因となります。

信用情報機関(CICなど)に全くデータがない状態を業界用語で「スーパーホワイト」と呼びます。

20代前半であれば問題ありませんが、30代を過ぎて履歴が白紙の場合、カード会社は「過去に自己破産等の金融事故を起こして、情報が消えたばかりの人ではないか?」という疑い(リスク)を排除できないため、安全を見て審査を見送るケースが多くなります。

パターン3:他社カードの「総与信枠」が年収に対して過大になっている

年収も高く、支払い遅延が全くないサラリーマンの方が審査に落ちる典型的な原因がこれです。

すでに他社のクレジットカードを複数枚保有しており、その「限度額の合計(総与信枠)」がご自身の年収規模に迫っている場合、カード会社は「これ以上、新たな利用枠を与えるのは過剰与信(貸し倒れリスク)にあたる」と判断します。

使っていない不要なクレジットカードは解約し、ご自身の総与信枠を身軽にしておくことが重要です。

該当するリスク項目がなくても、「本当に審査に通るのか確信が持てない」という方へ。実は現在、審査側があなたをどう見ているかを「実数(スコア)」で事前に確認する方法があります。

あなたの「信用スコア」は、申込前に自分で確認できる時代です

「自分の年収や過去の支払いで、本当に審査に通るのだろうか…」と不安な方に、公認会計士として客観的な「証拠確認」の方法をお伝えします。

実は現在、クレジットカードの審査基準は完全なブラックボックスではありません。

カード会社が審査の際にチェックしているあなたの「信用力」は、カード申し込み前に自分で点数として確認することが可能です。

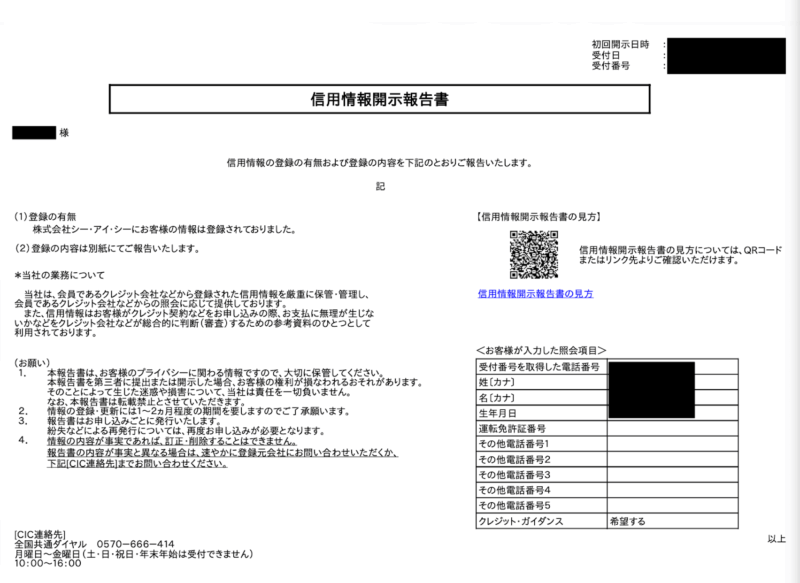

CICの信用スコア開示とは——1,000円で見える「審査側があなたを見る目」

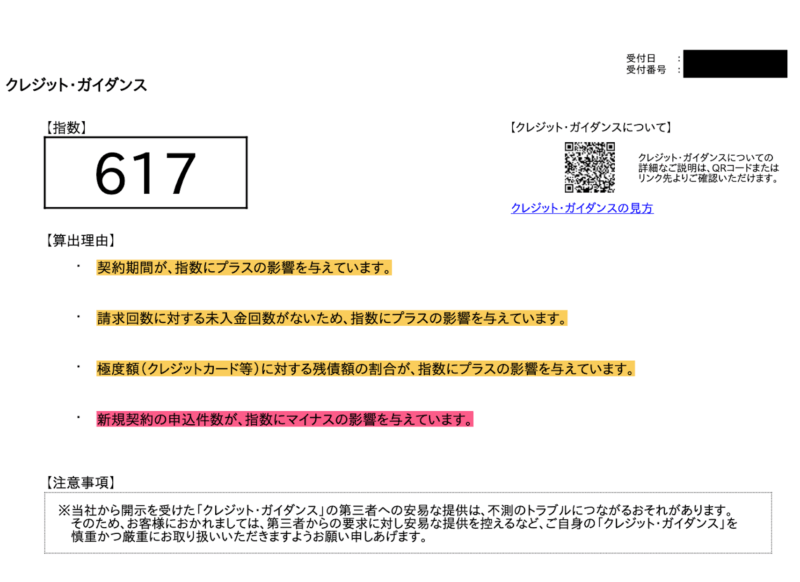

国内最大の信用情報機関である「CIC」は、消費者の信用力を「200〜800点」の指数で数値化して本人に開示する「クレジット・ガイダンス」という新サービスを開始しました。

この制度は、消費者が自分自身の信用状態を客観的に把握し、無理のないクレジット利用を促進するという国(総務省・経済産業省)の意向のもとスタートしました。

年齢や職業といった属性情報(年収など)は除外され、「過去のクレジット利用履歴」や「毎月しっかり返済しているか」といった客観的な取引事実のみでスコアリングされるのが特徴です。

スマートフォンからCICの公式サイトにアクセスし、開示手数料(インターネット開示は500円、郵送等は1,000円)を支払うだけで、その日のうちに自分のスコアと「なぜその点数になったのか(算出理由)」をPDFで閲覧できます。

【公認会計士が実物解説】開示報告書とスコアの読み方

百聞は一見に如かずです。

実際に筆者が自費で取り寄せた報告書(クレジット・ガイダンス)の実物を公開(2026年7月開示のデータ)します。

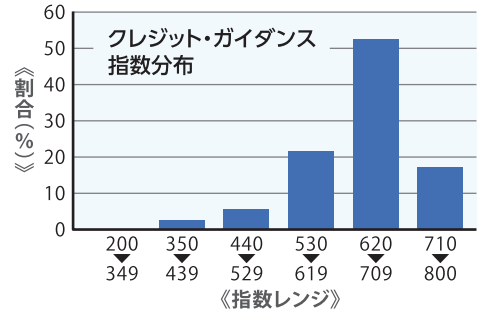

2026年7月時点の私のスコアは「617点」でした。 これが高いのか低いのか。以下の分布図(※CIC公式の公表データ)と照らし合わせてみてください。

ご覧の通り「620点〜709点」が全体の半数以上を占めるボリュームゾーンであるため、私の617点は平均をわずかに下回る結果です。

公認会計士である私の点数がなぜ平均以下なのか。「算出理由」のテキストをチェックすると、リアルな実態が見えてきます。

- 算出理由から読み取る「正常なキャッシュフローの証明」

私の算出理由には、プラス要因として「請求回数に対する未入金回数がない」と明記されています。

これは、これまで支払いの遅延がないという客観的な証拠となります。

年収に関わらず、毎月期日通りに支払うだけでこの手堅いプラス評価を得ることができます。 - スコアを下げた唯一の要因(多重申込の証拠)

支払いに問題がないにも関わらず、なぜ点数が低いのか。

唯一のマイナス要因として「新規契約の申込件数が、指数にマイナスの影響を与えています」と明記されていました。

実は、当ブログでの情報発信の都合上、アメックスの発行後にも、直近の4月と6月にクレジットカードを連続して発行していました。

つまり、「支払いを一度も遅延していなくても、短期間に複数のカードを申し込む(多重申込)だけでスコアは確実に下落する」ということが、この一文によって実証された形です。

私は検証のためにあえて複数枚を申し込みましたが、これから本命のカードを狙う方は、こうした無用なスコア低下は避けるのが無難です。 (※なお、申込情報は6ヶ月で自動的に消去されます。多重申込の影響がどの程度回復するのか、半年後に再度開示して当記事で経過をお伝えする予定です)

スコアを短期間で悪化させる行動・改善する行動

このように、信用スコアが測っているのは「年収」ではなく「日々の行動」です。

ご自身の「審査落ちリスク」が不安な方は、記事前半の『審査落ちのリスク診断5項目』をチェックした上で、まずはご自身でもCICを開示して現状のスコアを確認してみてください。

その上で、以下の行動を意識しましょう。

- 短期間で悪化させる行動

携帯電話の本体代金の分割払いや奨学金の返済を「数日遅延する」こと。そして私の実例のように「短期間に複数のカードを申し込む」ことです。 - 短期間で改善する行動

現在保有しているクレジットカードを毎月少額でも使い、期日通りに引き落とされるという「正常な支払い実績」を数ヶ月連続で積み上げること。

【診断で弱点を把握】→【CIC開示で実数を確認】→【改善行動をとる】。 このステップを踏むことこそが、最も確実な審査通過のメソッドです。

もしスコアや記録に不安要素が見つかってしまった場合も、決して諦める必要はありません。効果的に対処する道筋を次のセクションで解説します。

審査に落ちても諦めず再チャレンジで可決を目指す対策

委員長もし審査に落ちちゃったら、もうアメックスは一生作れないのかな…? 再チャレンジで通った人のリアルな声も知りたいわ!

私もアメックスは2回否決されました😅

— toMohiRo777 (@tttp051) December 16, 2025

3度目の正直で可決となり、一年もしないうちにゴールドカードのインビテーション。さらに半年くらいでプラチナカードのインビテーションもありました。

アメックスは日々限度額が変動するリスクはありますが、過去の失敗より今を評価してくれるので有り難い。

この口コミが明確に示している通り、アメックスは「過去の失敗(否決履歴)よりも、現在の状況を正当に評価する」という外資系特有の柔軟なシステムを持っています。

万が一、先述した3つのパターンのいずれかで審査に落ちてしまった場合でも、決して絶望する必要はありません。

最低半年間(CICの申し込み履歴がクリアされるまで)期間を空け、その間に他社カードの整理や支払いの正常化を行うことで、再申し込みでの可決は十分に可能です。

あなたの「支払可能見込額」は法律の式で決まっている

割賦販売法に基づく支払可能見込額は「年収 − 生活維持費 − クレジット債務」という式で計算されます。

例えば、年収400万円・独身・賃貸のモデルケースの場合、法定の生活維持費は116万円となります。

この金額をベースに他社のクレジット債務を差し引いた金額が、法律上の与信枠の土台として機械的に決定されます。

審査通過からカード受け取りまでのタイムスケジュールと注意点【公認会計士の体験談】

無事に審査を通過した後、「いつ手元に届くのか」「受け取り時に何が必要か」を事前に把握しておくことは非常に重要です。

せっかく審査に通っても、現物カード受け取りの段階でつまずいてしまうケースが意外と多いため、申し込み前に以下の流れを必ず確認しておきましょう。

審査結果はいつ来る?申し込み〜カード到着までの目安日数

アメックス・ゴールドプリファードの審査は非常にスピーディーですが、審査結果の通知と実際のカード到着にはタイムラグがあります。

結論として、審査自体は「最短60秒」で完了することもありますが、手元にカードが届くまでは「1週間〜2週間」を見込んでおくのが実務的な目安です。

- 審査結果の通知

オンラインでの申し込み完了後、画面上で即時に「承認」が出るケースもあれば、通常1〜3営業日以内にメールで通知が届くケースもあります。 - カードの到着

審査通過後、カードの製造・発送準備を経て「本人限定受取郵便」にて発送されます。口コミなどの実例では、申し込みから4日〜8日程度で手元に届いたという報告が多いですが、郵便事情や連休(年末年始・GWなど)を挟む場合はさらに日数を要します。

委員長「海外旅行で使いたい」「大きな買い物の予定がある」など、発行を急いでいる方は、少なくとも決済予定日の2週間前(できれば3週間前)には申し込みを完了させておくことがおすすめだよ!

【筆者の実体験|公認会計士にぼしが申し込んだタイムライン】

参考までに、私(公認会計士にぼし)が実際にアメックス・ゴールドプリファードを申し込んだ際のタイムラインを公開します。

6月5日 夜:WEBの公式サイトから申し込み完了

同日 夜:申し込み直後(数分以内)に、可決(審査通過)のメールを受信 ※即時可決

6月11日 夕方頃:本人限定受取郵便にてカード現物が自宅に到着

私のケースでは、夜間にWEBから申し込みを行ったところ、申し込み直後(数分以内)に審査通過のメールが届きました。

アメックス独自のシステムによる自動審査(いわゆる即時可決)を通過したため、勤務先への在籍確認の電話等も一切ありませんでした。

その後、土日を挟んで約6日後にカード現物が手元に到着しました。

本人限定受取郵便のため、配達員から本人確認書類(運転免許証等)の提示を求められた点が、通常の郵便と異なる印象的なポイントでした。

※あくまで私のケースであり、申込時間帯・属性・審査状況により結果は異なる可能性があります。

ただし「夜間にWEB申込→即時可決→1週間以内にカード到着」という流れは、アメックスの審査・発行プロセスとして標準的なパターンと考えられます。

本人確認書類と「本人限定受取郵便」でつまずきやすいポイント

アメックスの審査で最ももったいないのが、「審査に通ったのにカードを受け取れず、カード会社に返送されてしまう」というパターンです。

以下の2点には細心の注意を払ってください。

① 申し込み時の住所と「本人確認書類」の表記を完全に一致させる

カードは日本郵便の「本人限定受取郵便(特定事項伝達型)」で届きます。

受け取りの際、提示する本人確認書類(運転免許証やマイナンバーカードなど)の住所と、申し込み時に入力した住所が異なると、郵便局員はルール上カードを渡すことができません。

「引越し直後で免許証の住所変更がまだ終わっていない」「アパート名や部屋番号の入力を省いてしまった」といったミスがないよう、入力前に必ず手元の身分証をご確認ください。

② 本人以外は「家族」であっても受け取れない

この郵便は、文字通り「申し込んだ本人のみ」しか受け取ることができません。

配偶者やご家族が代わりにサインして受け取ることは不可です。

郵便局から「到着通知書」がご自宅のポストに投函されたら、ご自身の都合の良い日時に自宅への配達を依頼するか、郵便局の窓口へ直接取りに行く手配を行いましょう。

アメックス・ゴールドプリファードの審査に関するよくある質問(FAQ)

- 審査に通る年収の目安はどれくらいですか?

-

アメックス公式から明確な基準は開示されていませんが、一般的に年収400万円〜500万円以上が一つの目安とされています。

ただし、アメックスは過去の履歴よりも「現在の支払い能力」を重視する独自審査を行っています。

公認会計士の視点から分析すると、年収が目安に届かなくても、これまでのクレジットカード利用実績(クレヒス)がクリーンで安定した勤続年数があれば、審査を通過する事例は多数確認できています。

- 個人事業主・専業主婦でも審査に通りますか?

-

はい、申し込み可能です。属性によって以下のように評価されます。

- 個人事業主・フリーランスの方

安定した事業収入と、事業継続年数(目安として3年以上)が評価の対象となります。

※公認会計士としての実務アドバイスですが、個人事業主の方が申し込みフォームの「年収欄」に入力すべき数字は、売上(年商)ではなく、確定申告書 第一表の「所得金額等」欄(営業等)です。

売上を年収として申告すると、後から収入証明の提出を求められた際に虚偽申告とみなされ、否決の原因になります。

なお、税金計算上の「青色申告特別控除(65万円など)」は実際の経費ではないため、控除を引く前の所得金額を申告して問題ありません。 - 専業主婦(主夫)の方

ご本人に収入がなくても、配偶者に安定した収入があれば、申し込みフォームで「世帯年収」として申告することで審査の通過が可能です。

委員長

委員長本当に世帯年収で通るの? 実際に専業主婦やパートで発行できた人のリアルな声、すごく気になるわよね。

皆さんに色々教えて頂き、無事ゴールドプリファード発行出来ました🙌一瞬で承認されてびっくり😻

— ちょろ 𝙉𝙚𝙭𝙩✈︎8月🇸🇬🚢 (@choro__ch) April 15, 2026

私の年収は数万くらいだけど(恥)アメックスは世帯年収で大丈夫らしく私名義でも発行できました☺️

夫の紹介を使って発行するといいよと教えてもらい今回はそれを使ってみました︎👍🏻 ̖́- https://t.co/6PrKlyWK9iこのように、「本人年収が少ない=即審査落ち」となる国内の銀行系カードとは異なり、世帯全体の支払い能力を評価してくれる点がアメックスの最大の強みです。

専業主婦(主夫)の方であっても、配偶者に安定した継続収入があれば、十分に審査の土俵に上がることが可能です。 - 個人事業主・フリーランスの方

- 家族カード(家族会員)でも審査は厳しいですか?

-

家族カードの発行においては、家族本人の収入や属性は基本的に問われず「本会員の信用力」で審査が行われます。

ゴールドプリファード最大のメリットは「家族カードが2枚まで年会費無料」という点です。

配偶者やご家族に家族カードを持たせて日々の生活費を集約することで、無料宿泊特典の条件である「年間200万円修行」の達成が非常に容易になります。

- 審査通過からカード受け取りまでどれくらいかかりますか?

-

審査通過後、通常約1週間〜2週間程度で手元に届きます。

審査自体はWeb申し込みから数日以内に完了し、結果がメールで届きます。

ただし、ゴールドプリファードは重厚感のあるメタル製(金属製)カードを採用しているため、プラスチック製カードよりも製造・発送に数日長くかかる傾向があります。

GWや年末年始などの長期休暇を挟むとさらに日数を要するため、決済修行の計画がある方は、余裕を持って早めにお申し込みされることをおすすめします。

- メタル製カードだと、申し込み時に特別な手続きが必要ですか?

-

特別な手続きは一切不要です。

通常のWeb申し込みフローから申し込むだけで、自動的にメタル製カードが発行されます。

ただし、カードを解約したり有効期限が切れたりして破棄する際は、通常のハサミでは切断できないため、アメックスから送られてくる専用の返送用封筒に入れて返却する仕様となっています。

- 審査に落ちてしまった場合、いつ再申請できますか?

-

CICに記録されるのは「申し込んだ事実」だけであり、「審査に落ちた事実」は登録されません。

落ちたこと自体が信用情報の傷になるわけではないためご安心ください。

直近の新規発行が1枚なら3ヶ月以上、複数枚なら6ヶ月以上空けてから再申し込みすることが推奨されています。

クレジットカードの申し込み履歴は信用情報機関に6ヶ月間記録されるため、すぐに再申し込みをしても審査に不利に働く可能性が高くなります。

その間は他社のカード等でクリーンな支払い実績(クレヒス)を積み上げ、半年後に再度チャレンジしてみてください。

🔍 申し込みからCIC記録が消えるまでのタイムライン1WEBから申し込みあなたがスマホやPCからカードを申し込んだ瞬間に、審査プロセスが開始されます。2信用情報(CIC)への照会アメックスのAI審査システムが、法律(割賦販売法)に基づき、CICにあなたの信用情報をリアルタイム照会します。3申込情報の「6ヶ月保有」「申し込んだ事実」はCICに半年間残ります。この期間中に他社カードを何枚も申し込むと、AIに「資金繰りが厳しい人」と自動判定されるリスクが跳ね上がります。 - 旧アメックス・ゴールドからの切り替え(インビテーション)はお得ですか?

-

アメックスの規約上、過去に同系統のカードを持っていた場合、新規入会キャンペーン(大量ポイント獲得)の対象外となる可能性が非常に高いため注意が必要です。

そのため、「一旦解約して新規で申し込む」といった方法はポイント付与の観点でおすすめできません。

基本的にはそのまま切り替え手続きを行うか、もし入会キャンペーンの恩恵を最大限に受けたい場合は、「これまでアメックスを持っていなかった配偶者を本会員として新規申し込みし、ご自身は無料の家族カードを持つ」といった工夫が有効です。

アメックス・ゴールドプリファードのお得な入会方法

アメックス・ゴールドプリファードの新規発行にあたっては、申し込みの経路によって初期に獲得できるボーナスポイントに大きな差が出るため注意が必要です。

公式サイトから直接申し込むことも可能ですが、すでにカードを保有している会員からの「特別なご案内(専用ルート)」を経由して入会した場合、通常の入会キャンペーンに加えて【+20,000ポイント】が上乗せされる設計となっており、年会費の実質的な負担を大きく軽減できます。

📊公認会計士にぼしの分析:ゴールドプリファードはこんな方におすすめ

- 年間決済額が200万円を超える方(フリー・ステイ・ギフトやポイント還元等で実質年会費をクリアできる方)

- 年に数回の旅行や、特別な日のダイニングを重視する方(コース料理1名無料や空港ラウンジ等の特典を活用したい方)

- デザイン性とステータスを備えた「メタルカード(ゴールド/ローズゴールド)」を持ちたい方

💡 発行前にご確認ください

一方で、月間の平均決済額が10万円を下回る方は、入会キャンペーン(6ヶ月で100万円等)の達成や年会費の回収が難しくなる可能性があります。その場合は決して無理に発行はせず、ご自身の利用額に合った他のカードとの比較検討をおすすめします。

当サイトからの個別案内で入会した場合の獲得ポイント【最大125,000ポイント】

🏆 【合計】最大 125,000ポイント 獲得可能

(※公式サイトの通常申し込みよりも 20,000ポイントお得 になります)

▼ 獲得ポイントの内訳

❶ 入会後3ヶ月以内に合計50万円以上のカード利用

👉 30,000ポイント

❷ 入会後6ヶ月以内に合計100万円以上のカード利用

👉 計 95,000ポイント

・通常キャンペーン:65,000ポイント

・通常決済ポイント:10,000ポイント

・当サイト個別案内の加算分:20,000ポイント

なぜ個別でのご案内(LINE・メール)になるのか?

えび直接リンクを貼ってくれればすぐ申し込めるのに、なんでわざわざLINEとかメールで聞かなきゃいけないの?

にぼしアメックスの特別なご入会ルートは本来、カードの既存会員とこれから入会される方の『1対1の個別の関係』で運用される仕組みなんだ。

だから、ご希望の読者の方にだけ、1対1で丁寧にお伝えする運用にしているよ!

\ +20,000pt上乗せで入会手順を受け取る /

【ご案内の内容】

ご連絡をいただき次第、アメックス・ゴールドプリファードのご案内(専用リンク)をメッセージでお送りいたします。

※ご案内をお送りするのみで、当サイトからの営業目的のメールやLINEメッセージ等の配信は一切ございません。

※お申し込み時の個人情報やカードの審査結果が、当サイト運営者(筆者)に共有されることは一切ございませんのでご安心ください。

(受け取り後、すぐにお申し込みされなくても問題ございません)

▼「個別案内は不要で、直接申し込みたい」という方へ

LINEやメールの登録が面倒な方は、通常の公式サイトから直接お申し込みいただくことも可能です。

※公式サイトでは獲得ポイントが下がる(通常キャンペーンが適用される)場合がございますが、ご自身のスタイルに合わせてご選択ください。

[アメックス・ゴールドプリファード 公式サイトへ(通常申し込み)]

えび過去の履歴より『今の支払い能力』をしっかり見てくれるなんて、なんだか勇気が出るね。

申し込む前に、スマホ代のうっかり遅延がないか確認しておかなきゃ。

委員長ええ、専業主婦でも『世帯年収』で勝負できるとわかって安心したわ。豪華な入会キャンペーンをお得にGETするためにも、万全の準備をして審査に挑みたいわね。

にぼしアメックスは外資系ならではの柔軟な審査が魅力だから、まずは自分の収入の最大値(総支給額)を正確に申告することが大切だよ!